Bezit je al Bitcoins of overweeg je om ze te kopen? Dan heb je je vast al weleens afgevraagd hoe het precies zit met belasting. Betaal je belasting over Bitcoins? Het korte antwoord is: helaas wel. Maar hoe het precies zit hangt af van jouw persoonlijke situatie. In dit artikel maken we je wegwijs in de jungle van de blauwe enveloppen specifiek met betrekking tot Bitcoins.

In het kort: ja, je betaalt belasting over je Bitcoins en cryptovaluta. Je moet Bitcoins altijd aangeven, maar wanneer je vermogen minder dan €50.000 bedraagt hoef je geen belasting te betalen.

Belastingen als particulier

- Belasting voor het bezitten van Bitcoins

- Hoe werkt de peildatum?

- Wanneer betaal je geen belasting?

- Belasting voor het minen van Bitcoins

- Belasting voor het verhandelen van Bitcoins

- Betaal je belasting over loon in Bitcoins?

Belasting als ondernemer

Meer informatie

- Kan je ook besluiten om geen aangifte te doen?

- Hoeveel belasting betaal je in het buitenland over bitcoins?

Belastingaangifte als particulier

Wanneer je als particulier Bitcoins of andere cryptovaluta bezit vallen deze onder je vermogen in box 3. Dit is dezelfde box waar bijvoorbeeld ook je spaargeld in thuishoort. Bitcoins en andere cryptovaluta vul je in bij de categorie Overige bezittingen. Box wat, categorie hoe?! Denk je misschien. Voor wie nu al is afgehaakt even kort een overzicht van de drie boxen bij de aangifte inkomstenbelasting.

Om te beginnen zijn er verschillende soorten inkomen. We hebben het hier over inkomen voor jou en mij, als particuliere personen of als personen die een fiscaal partner hebben. We hebben het nu dus niet over bedrijven of andere rechtsvormen. Gewone mensen dus. Voor de inkomstenbelasting is je inkomen in drie groepen verdeeld. Deze groepen worden boxen genoemd. Je inkomen is als het ware onderverdeeld in drie verschillende doosjes met ieder weer verschillende regels en tarieven.

Inkomstenbelasting in een notendop

De drie groepen zijn als volgt ingedeeld:

- Box 1: belastbaar inkomen uit werk en woning

- Box 2: belastbaar inkomen uit aanmerkelijk belang

- Box 3: belastbaar inkomen uit sparen en beleggen

In box 1 hoort onder andere je loon, uitkering of pensioen. In box 2 hoort inkomen uit aanmerkelijk belang. Je hebt bijvoorbeeld aanmerkelijk belang als je minimaal 5% van de aandelen van een bepaald bedrijf bezit. Deze box is echter voor onze Bitcoin voorbeelden niet zo belangrijk. En dan komen we dus tot slot uit bij box 3 met inkomen uit sparen en beleggen. In deze box hoort vermogen zoals spaargeld, aandelen of een tweede woning.

Op de website van de Belastingdienst staat een hele lijst met bezittingen die je moet opgeven in box 3. Bitcoin staat er niet direct bij, maar als je verder klikt naar Overige bezittingen dan zie je daar: “cryptovaluta, zoals bitcoins en andere virtuele betaalmiddelen”. Bij je aangifte inkomstenbelasting geef je de waarde op die je crypto’s hadden op 1 januari van dat jaar. Hiervoor neem je de koers op de zogenaamde peildatum van het door jou gebruikte omwisselplatform.

Peildatum

Ter verduidelijking: als je in 2021 aangifte doet over 2020 dan is de peildatum 1 januari 2020. En dus als je in 2023 aangifte doet over 2021 dan is de peildatum 1 januari 2021. Enzovoort. Stel dat je voor het eerst Bitcoin kocht op 20 maart 2021, dan hoef je ze bij de belastingaangifte van 2021 niet op te geven omdat de peildatum van dat jaar al was verstreken. Pas bij de aangifte van het jaar daarna doen deze Bitcoins mee.

Je kunt bij je omwisselplatform opvragen wat de koers was op 1 januari. Wil je liever zelf je administratie bijhouden? Maak dan in het vervolg een schermafdruk van je Bitcoin overzicht op 1 januari en zet een jaarlijks terugkerende herinnering in je telefoon om het nooit meer te vergeten. Zet deze herinnering om precies 00:00 uur op 1 januari. Tijdens je eerste glas champagne nog voordat je een vuurpijl aansteekt.

Schommelende koers

Omdat de Bitcoin koers zo sterk schommelt dat deze zelfs op één dag meer dan honderd Euro op en neer kan gaan, heeft het ministerie van Financiën besloten dat er niet alleen een peildatum is, maar ook een peiltijdstip. Als het niet mogelijk is om de koers op exact 1 januari om 00:00 uur vast te stellen dan mag je kijken naar de koers op het daaraan voorafgaande tijdstip dat hier het dichtstbij komt. Dus 31 januari aan het eind van de dag.

Wil je liever oud en nieuw vieren zonder gestoord te worden, dan kun je misschien toch maar beter de koers opvragen bij je omwisselplatform. Gebruik je meerdere omwisselplatforms met verschillende koersen? Dan dien je de koers van de voor jou meest gebruikelijke beurs te nemen. Heb je twijfels over welke dit in jouw geval is? Bel dan met de BelastingTelefoon.

Op wat voor manier je ook aan je Bitcoin koers komt, bewaar in ieder geval een afbeelding of een PDF-je met je saldo en de desbetreffende koers op de peildatum. De Belastingdienst kan namelijk om bewijs vragen van de bedragen die je hebt ingevuld.

Peildatum als de koers instort

Hoe zit het nu als de Bitcoin koers halverwege het jaar instort? Mag je dan een gemiddelde uitrekenen of geldt nog steeds de peildatum van 1 januari? Dit hebben veel Bitcoin bezitters zich afgevraagd in 2018. De koers was in januari van dat jaar nog erg hoog, maar later stortte de munt flink in. Helaas, de peildatum bleef ook toen 1 januari. Ook al was in dat geval de actuele waarde van je bezittingen inmiddels lager, bij de aangifte inkomstenbelasting werd toch gekeken naar de veel hogere waarde van het jaar daarvoor.

Niet iedereen hoeft te betalen

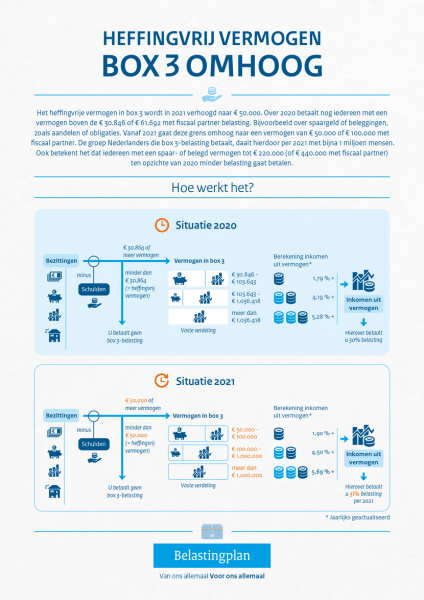

Dat je je Bitcoins moet opgeven bij je belastingaangifte betekent overigens niet dat je hierover ook altijd belasting moet betalen. Dit hangt namelijk af van je totale eigen vermogen. Ieder jaar is er een bepaald bedrag aan eigen vermogen dat is vrijgesteld van belasting: dit heet het heffingsvrije vermogen in box 3. In 2020 was dit € 30.846 of € 61.692 als je een fiscaal partner hebt. In feite dus € 30.846 per persoon.

Dit betekent dat je in 2020 geen belasting betaalt over al je eigen vermogen tot aan € 30.846 en dat je wel belasting betaalt voor al je eigen vermogen boven dat bedrag. Let op dat het hier dus gaat om al je eigen vermogen en niet alleen je vermogen aan Bitcoins of andere crypto’s.

Heffingsvrije eigen vermogen omhoog

Er is goed nieuws voor Bitcoin, aandelen en spaargeld bezitters! In 2021 gaat het heffingsvrije eigen vermogen in box 3 omhoog van € 30.846 naar € 50.000 per persoon. Dit betekent dat je vanaf dit jaar veel meer Bitcoins en ander spaargeld mag bezitten voordat je er belasting over moet gaan betalen. Naar schatting zullen bijna 1 miljoen mensen vanaf 2021 geen belasting meer betalen in box 3 die dat in 2020 nog wel moesten.

Als jij met jouw aandelen, spaargeld en Bitcoins wel de grens van € 50.000 bent gepasseerd dan zijn er 3 schijven en 2 rendementsklassen die bepalen hoeveel belasting je moet betalen. Dit klinkt erg ingewikkeld, maar we leggen het stap voor stap uit.

Ten eerste zijn er dus 3 schijven:

- schijf 1 is € 50.000 tot € 100.000 (2020: € 30.849 tot € 103.643);

- schijf 2 is € 100.000 tot € 1.000.000 (2020: € 103.643 tot € 1.036.418);

- schijf 3 is vanaf € 1.000.000 (2020: vanaf € 1.036.418).

Deze drie schijven worden na elkaar gevuld, net zolang totdat jouw hele eigen vermogen is ondergebracht.

Vervolgens rekent de Belastingdienst met een zogenaamde vaste vermogensmix per schijf. Zij gaan er daarbij van uit dat je een deel van je vermogen spaart en een deel belegt. Er wordt hier niet gekeken naar jouw individuele situatie, in plaats daarvan geldt er een vaste verdeling per schijf. Deze fictieve vermogensmix is dus voor iedereen gelijk. De geschatte verhoudingen tussen sparen en beleggen is als volgt:

- in schijf 1 gaat de Belastingdienst uit van 61% spaargeld en 33% beleggingen;

- in schijf 2 gaat de Belastingdienst uit van 21% spaargeld en 80% beleggingen;

- in schijf 3 gaat de Belastingdienst uit van 100% beleggingen.

De Belastingdienst verwacht dat mensen met een laag eigen vermogen verhoudingsgewijs meer spaargeld zullen hebben en minder beleggingen en dat mensen met een heel hoog eigen vermogen juist voornamelijk beleggingen hebben. Het maakt voor jouw persoonlijke situatie uiteindelijk niet uit of deze verdeling daadwerkelijk op jou van toepassing is. De verdeling tussen spaargeld en beleggingen per schijf staat vast.

Hoeveel belasting moet je betalen?

Na de verdeling in schijven volgt de verdeling in rendementsklassen, oftewel het verschil tussen sparen en beleggen. Het rendement op spaargeld is doorgaans lager dan het rendement op beleggingen. De Belastingdienst rekent met 0,03% rendement over het spaargedeelte (0,07% in 2020) en 5,69% over het beleggingsdeel (5,28% in 2020). Even puzzelen met al deze percentages levert je geschatte inkomsten uit vermogen op. Over deze inkomsten betaal je vervolgens 31% belasting (30% in 2020).

Bij de verdeling in schijven en de berekening van de verschillende rendementspercentages zien we nergens Bitcoin of cryptovaluta staan. Na de berekening van je eigen vermogen doet het er niet meer toe waar dat vermogen uit is opgebouwd. Dus of je nu al je spaargeld in Bitcoins steekt of een andere verdeling aanhoudt, bij de berekening van je vermogensbelasting gaan we uit van de vaste vermogensmix zoals die hierboven is beschreven.

In onderstaand overzicht wordt dit alles schematisch weergegeven:

Wil je graag zelf alvast berekenen hoeveel belasting jij over je vermogen uit box 3 moet betalen? Er zijn verschillende online rekenhulpen te vinden zoals deze.

Hoeveel belastingen betaal je over mining?

Ben je zelf particulier en mine je Bitcoins? In dat geval verdien je Bitcoins met minen, maar deze opbrengst hoef je niet aan te geven. Dat is vreemd, denk je misschien, want dan bezit je toch ook Bitcoins en bezit moet je aangeven. Bij de Belastingdienst is het gelukkig bekend dat minen veel computercapaciteit kost. Alle kosten die daarmee samenhangen zijn zo hoog dat de uiteindelijke opbrengsten zeer laag zullen zijn. Daarom hoef je de opbrengst van het minen niet aan te geven.

In de meeste gevallen maak je dus geen winst met minen omdat de kosten hoger zijn dan de opbrengsten. Toch zou het zo kunnen zijn dat in jouw geval de opbrengsten wel hoger zijn dan de kosten. Als dit zo is kan er sprake zijn van inkomsten uit overig werk of winst uit onderneming. Deze inkomsten moeten wel worden aangegeven en ze horen thuis in box 1.

Belasting over de handel in crypto

Verder is het als particulier mogelijk om te handelen in cryptovaluta. Dit doe je door de ene crypto te wisselen voor de ander of door je Bitcoins weer terug te ruilen voor “echt” geld. Afhankelijk van hoe de onderlinge koers op dat moment is of hoe je verwacht dat die zal worden, kun je hier geld mee verdienen. Je bent in dit geval aan het beleggen en je speculeert op koerswinst. De opbrengst van deze handel hoef je niet aan te geven als inkomsten.

Als je handelt in cryptomunten betaal je dus geen belasting over de inkomsten die je verwerft met heen en weer schuiven van de verschillende valuta’s. Maar let op! De munten die je op de peildatum van 1 januari in je bezit hebt tellen wel mee met je bezittingen die behoren tot box 3. Je maakt bij je belastingaangifte dus een duidelijk onderscheid tussen inkomsten en bezittingen.

Loon uitbetaalt in crypto

Tot slot is het mogelijk dat je als particulier loon ontvangt, maar dat je in plaats van “gewoon” geld uitbetaald krijgt in Bitcoin. Mocht dit bij jou het geval zijn dan is het aan jouw werkgever om de waarde om te rekenen naar Euro’s op het moment dat je ze ontvangt. De Belastingdienst ziet dit als “loon in natura”.

Belastingaangifte als ondernemer

Behalve als particulier kun je ook als ondernemer te maken krijgen met Bitcoins bij je belastingaangifte. Net als voor particulieren zijn er ook voor ondernemers verschillende situaties mogelijk. We bespreken ze hieronder.

Ondernemer met cryptoloon in een eenmanszaak

Als je ondernemer bent voor de inkomstenbelasting en jouw goederen of diensten worden betaald in cryptovaluta, dan is het aan jou om de bedragen om te rekenen naar Euro’s. Dit omgerekende bedrag hoort bij je omzet. Bij het omwisselen kun je winst of verlies maken en dit komt terug in je winst-en-verliesrekening. Wanneer je nog crypto’s bezit op de balansdatum dan waardeer je deze op kostprijs of lagere marktwaarde.

Wanneer je als ondernemer Bitcoins koopt, dan horen deze alleen tot je ondernemingsvermogen als je de aankoop doet binnen de normale bedrijfsuitoefening. Dat wil zeggen dat je de Bitcoins nodig hebt om je gebruikelijke werkzaamheden uit te voeren. Op dezelfde manier als je wellicht Dollars nodig zou hebben om bijvoorbeeld grondstoffen uit de Verenigde Staten in te kopen. Deze Dollars behoren dan net als eventuele Bitcoins tot je ondernemingsvermogen.

In alle andere gevallen behoren de Bitcoins tot je privévermogen. De Belastingdienst noemt dit duurzaam overtollige middelen. Daarmee wordt bedoeld dat de Bitcoins geen functie hebben in je onderneming. Oftewel ze zijn niet direct nodig voor de bedrijfsuitoefening en ook niet bestemd om binnen afzienbare tijd te gebruiken voor investeringen. Omdat deze Bitcoins dus tot je privévermogen behoren, geef je ze aan in box 3, precies zoals we hiervoor uitgebreid hebben besproken.

Behalve ondernemer voor de inkomstenbelasting kun je ondernemer zijn voor de omzetbelasting. Dat wil zeggen dat je verplicht bent om btw-aangifte te doen. Als je in dit geval voor je goederen of diensten wordt betaald in cryptovaluta, dan is het wederom aan jezelf om deze om te rekenen naar Euro’s. Vervolgens geef je dit bedrag in Euro’s op bij je btw-aangifte.

Cryptovaluta voor bv’s

Niet alleen individuele ondernemers, maar ook bv’s kunnen voor goederen en diensten worden betaald in Bitcoin of andere crypto’s. Ook hier moet je deze Bitcoins zelf omrekenen naar Euro’s. Dit omgerekende bedrag behoort tot je omzet. Verder gelden ook hier dezelfde voorwaarden als voor individuele ondernemers. Namelijk, bij het omwisselen kun je winst of verlies maken en dit komt terug in je winst-en-verliesrekening. Wanneer je nog crypto’s bezit op de balansdatum dan waardeer je deze op kostprijs of lagere marktwaarde.

Het is mogelijk om als bv Bitcoin te minen of te handelen in Bitcoin. Het gehele vermogen van de bv behoort ook daadwerkelijk tot de bv. Dit houdt in dat aankoop, verkoop en minen van Bitcoin zich afspelen binnen de onderneming. De resultaten van het minen en handelen dienen daarom tot uitdrukking te komen in de winst-en-verliesrekening van de bv. De Bitcoins zijn van de bv en behoren dus niet tot het eigen vermogen van de eigenaar van de bv.

Wat gebeurt er als je je Bitcoins niet aangeeft bij de belasting?

Bij je jaarlijkse belastingaangifte ben je er zelf voor verantwoordelijk dat je alles correct invult. Je moet zelf controleren of al je inkomsten en bezittingen zijn opgegeven en dus ook je Bitcoins. Maar wat gebeurt er als je dit niet doet? Kan de Belastingdienst weten hoeveel Bitcoins je bezit als je deze zelf hebt verzwegen? En, wat zijn de consequenties als je wel Bitcoin bezit, maar deze niet hebt aangegeven?

Met je spaargeld is het simpel. Banken geven ieder jaar aan de Belastingdienst door hoeveel geld er op je betaal-, spaar- en beleggingsrekeningen staat. De bank gaat hieruit van de eerder genoemde peildatum van 1 januari. Bij je digitale belastingaangifte zijn deze bedragen meestal vooraf al ingevuld en is het slechts jouw taak om alles te controleren.

Zoals je vast en zeker wel weet is er voor je Bitcoins geen bank of centrale organisatie die jouw cryptosaldo doorgeeft aan de Belastingdienst en zodoende zijn je crypto’s niet vooraf al ingevuld bij je belastingaangifte. Wat niet weet wat niet deert, denk je misschien. Als de Belastingdienst niet weet dat ik Bitcoins bezit, hoef ik er ook geen belasting over te betalen, dus ik vul ze gewoon niet in. Pas hier echter goed voor op!

Als je verzuimt om je crypto’s op te geven ben je in overtreding. Bovendien zijn actieve cryptobeurzen door nieuwe wetgeving in Nederland verplicht om klantdata te verifiëren. De Belastingdienst zou bij aanbieders met een Nederlandse vergunning zodoende kunnen opvragen hoeveel Bitcoin je bezit.

Boetes

Heb je jouw vermogen aan Bitcoins niet aangegeven en de Belastingdienst komt hierachter? Dan riskeer je een forse boete! Ten eerste moet je alsnog de belasting betalen die je had moeten betalen. Daarbovenop kan er een boete worden opgelegd tot 300% van de belasting die je behoorde te betalen. Je betaalt dan dus drie keer meer dan wanneer je keurig had betaald. Tot overmaat van ramp kun je ook nog strafrechtelijk vervolgd worden.

Toch maar netjes aangeven dus! En al je administratie goed bewaren want de Belastingdienst kan nog tot vijf jaar na je aangifte contact opnemen en om bewijsmateriaal vragen. Dus zelfs als zou de Belastingdienst nu nog niet zo actief bezig zijn met jouw Bitcoins, dan kan binnen deze vijf jaar aanzienlijk veranderen aangezien de bekendheid van crypto’s in de media en politiek alsmaar toeneemt.

Hoe zit het met andere landen?

We weten nu precies hoe het zit met belasting betalen over Bitcoins in Nederland, maar hoe gaan andere landen hiermee om? Ieder land heeft haar eigen belastingstelsel dat in veel opzichten lijkt op dat van ons en in sommige opzichten ook erg verschilt. Wereldwijd moeten overheden zich aanpassen aan de veranderende werkelijkheid waar cryptovaluta tegenwoordig deel van uitmaken. We maken een kort uitstapje naar het buitenland om te kijken hoe de fiscus daar omgaat met crypto’s.

De Verenigde Staten

In de VS wordt Bitcoin, net als in Nederland, gezien als een vorm van vermogen en het wordt als zodanig belast. Bitcoin transacties moeten worden aangegeven en aankopen die met Bitcoin zijn betaald tellen mee met de gewone inkomsten van een winkel. Er zijn geen uitzonderingen voor mining, over de opbrengsten daaruit moet belasting worden betaald. Verder geldt dat donaties, schenkingen en erfenissen in Bitcoin dezelfde limieten kennen als “gewoon” geld.

Duitsland

In Duitsland is de situatie nogal anders. In tegenstelling tot de meeste andere landen ziet de regering van Duitsland Bitcoin als privaat geld en niet als een valuta, grondstof of aandeel. Wanneer je als inwoner van Duitsland een cryptomunt langer dan een jaar aanhoudt, hoef je daar geen belasting meer over te betalen. Houd je de munt korter dan een jaar aan en verkoop je deze dan weer? In dat geval wordt er geen vermogenswinstbelasting geheven zolang het bedrag niet hoger is dan €600.

Wit-Rusland

De inwoners van Wit-Rusland hebben het nog beter bekeken dan de Duitsers. Hun land staat met stip op nummer 1 in de lijst met Bitcoin belastingparadijzen. Dit land heeft een experimentele benadering als het om Bitcoin gaat. De munt werd in 2018 gelegaliseerd en tot 2023 blijven individuen en bedrijven vrijgesteld van belasting. Minen van en beleggen in Bitcoin worden gezien als persoonlijke investeringen en zijn zodoende vrijgesteld van inkomsten- en winstbelasting.

Met deze wetten wil Wit-Rusland de digitale economie stimuleren. Dit werpt zeker zijn vruchten af want het land scoort uitstekend als het gaat om peer-to-peer handel.

Maleisië

Ook de Maleisiërs hebben geluk. Zij betalen geen belasting over Bitcoin transacties. Niet omdat de overheid hier een bewuste keuze in heeft gemaakt zoals bij Wit-Rusland, maar juist omdat cryptovaluta door de overheid niet als wettig betaalmiddel wordt erkend. Hoewel dit enkel voor particulieren geldt. Bedrijven moeten inmiddels wel belasting betalen over hun Bitcoin inkomsten.

Andere Bitcoin belastingparadijzen

Behalve in Duitsland, Wit-Rusland en Maleisië kun je ook goed terecht in Malta, Portugal, Singapore, Slovenië en Zwitserland. Deze laatste is op een heel andere manier bijzonder voor Bitcoin liefhebbers. In tegenstelling tot de hiervoor genoemde landen zijn er geen belastingvrijstellingen. Waarom het dan toch een belastingparadijs is? Je kunt er je belasting betalen met Bitcoins. Het Zwitserse Zug loopt voorop als het gaat om de cryptotoekomst. Het gebied wordt ook wel “Crypto Valley” genoemd.

Conclusie: betaal je belasting over bitcoins?

Zoals we in de inleiding al kort en bondig antwoordden: ja, je betaalt belasting over Bitcoins. Maar, zoals je daarna hebt kunnen lezen is daar nog niet alles mee gezegd. Als particulier betaal je 31% belasting over het geschatte inkomen uit je eigen vermogen. Dit geschatte inkomen berekent de Belastingdienst aan de hand van een verwacht rendement. De Belastingdienst rekent met een vaste vermogensmix voor iedereen. Oftewel de verhouding tussen spaargeld en beleggingen voor de verschillende schijven van box 3.

Gelukkig hoef je niet over iedere Bitcoin belasting te betalen. Er is een heffingsvrije ruimte die is vrijgesteld van belasting. Verder betaal je geen belasting over je mining opbrengsten, tenzij je er daadwerkelijk winst mee maakt. Je hoeft, als particulier, ook geen belasting te betalen over mogelijke winst die je maakt met handel in cryptovaluta. Loon in Bitcoin telt wel gewoon mee.

Wie als ondernemer gebruikmaakt van Bitcoin dient de munt eigenlijk te behandelen alsof het gewoon geld is. Je moet ze omrekenen naar Euro’s en daarna is het net alsof ze nooit iets anders zijn geweest. Wel is het belangrijk dat je de Bitcoins daadwerkelijk voor je onderneming gebruikt, anders tellen ze mee met je privévermogen. Bij een bv is dit anders, daarbij is al het vermogen eigendom van de bv. Of de bv nu minet, handelt of betaald krijgt in Bitcoin. Even omrekenen en gewoon opgeven bij de belasting.

We hopen dat hiermee de belasting wirwar iets duidelijker voor je is geworden en dat je nu precies weet welke situaties op jou van toepassing zijn. Ben je toch nog onzeker over je belastingaangifte? Neem dan contact op met de Belastingdienst of roep de hulp in van een belastingadviseur.